終身雇用制度が崩壊し、早期退職の募集の文字を目にする機会が増えました。「45歳定年説」が話題になっているいま、早期退職を検討している人も多いのではないでしょうか?

東京商工リサーチによると、2021年時点のデータでは主な上場企業の早期・希望退職者募集状況は10月31日までに募集社数は72社、募集人数は14,505人という数値でした。募集企業は2年連続70社を超え、対象人数は3年連続で1万人を超えました。

しかし、いざ早期退職を迫られると「本当に45歳で早期退職しても大丈夫なのか?」と悩む人も少なくありません。この記事では、早期退職に関するまとめとして以下を解説しています。

- 早期退職する際の現状

- 早期退職のメリット・デメリット

- 早期退職する上での注意点

- 早期退職した後のキャリアプラン

退職金がどのくらいになるのか具体的な例もあげているので、ぜひ参考にしてください。

記事の目次

「45歳定年説」とは?

45歳定年説は、従来の定年制度に対して異なる働き方を提唱する考え方です。従来の定年制度では、65歳までの就業機会の確保が義務付けられていますが、45歳定年説は45歳を職業的なキャリアの分岐点と位置づけています。

労働環境や生活スタイルが急速に変化している現代では、個人が企業に頼ることなく若い時期からキャリアを追求し、自らのスキルを磨くことが重要です。45歳定年説では、こうした時代の変化に合わせて、一定の年齢で職業的なキャリアを終え、別の領域に時間やエネルギーを割くことを提唱しています。

45歳定年説は、企業から個人に対し45歳で強制的に退職を促すものではなく、現代の人々の働き方に新たな視点を提案する考え方の一つと捉えておきましょう。

「45歳 早期退職」に関するSNSでの意見

近年45歳の早期退職に関して、さまざまな意見が飛び交っています。SNSで「45歳 早期退職」と検索すると、以下のような「退職金」に関する意見が見受けられます。

- 早期退職すると退職金はどれくらい増えるのか

- 会社の年金制度で45歳と60歳の退職金を調べると差は約350万

- 早期退職すると退職金が40歳で60%、45歳で70%、50歳で80%支給なのであまりお得ではない

- 早期退職の場合は年収の倍の補助金が出るのでなんとかなる

45歳で退職した場合の退職金は会社によって仕組みがさまざまなので、SNSの内容が正しいとは一概に言えません。自分が在籍する会社の制度を確認したうえで、45歳で早期退職するかどうか考えましょう。

45歳で早期退職した際の退職金の平均は「2,300万円」

45歳で早期退職した場合、退職金の平均はおよそ「2,300万円」です。退職金の相場は企業規模・業種・勤続年数・学歴によって大きく異なります。

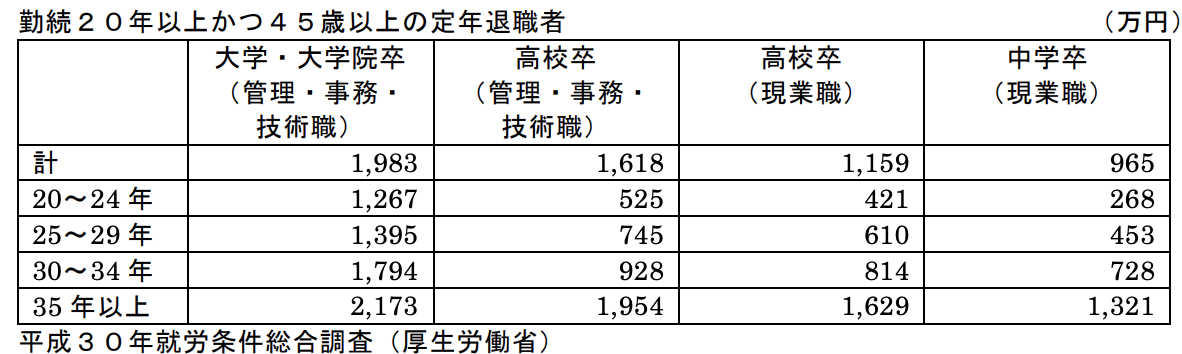

厚生労働省の平成30年就労条件総合調査によると、勤続20年以上かつ45歳以上の早期優遇退職者の退職手当支給金額は学歴・勤続年数別に見ると以下のような数値です。

大学卒・大学院卒(管理・事務・技術職)が最も多く、中学卒と比較すると1,000万円も多く支給されます。

早期退職時の退職金の額は定年退職時の額よりも高い

45歳で早期退職すると、退職金の額は定年退職するときよりも高くなります。上記のデータと比較して見てみましょう。

大学卒・大学院卒の場合、勤続20年以上かつ45歳以上の早期優遇退職者は2,300万円に対し、定年退職者は1,900万円と約400万円も多く支給されます。

45歳で早期退職するなら貯金は9,500万円必要

早期退職をする場合、その後の生活費は貯金で工面しなければなりません。ここでは、早期退職後に必要な貯金額を具体的にシミュレーションし年齢別に紹介していきます。

| 早期退職の年齢 | 早期退職後の生活費(90歳まで) | 必要な貯金額 |

|---|---|---|

| 35歳 | ・65歳までの生活費350万円×30年=10,500万円 ・65歳以降の生活費(300万円-年金180万円)×25年=3,000万円 | 1億3,500万円 |

| 45歳 | ・65歳までの生活費350万円×20年=7,000万円 ・65歳以降の生活費(300万円-年金200万円)×25年=2,500万円 | 9,500万円 |

| 55歳 | ・65歳までの生活費350万円×10年=3,500万円 ・65歳以降の生活費(300万円-年金220万円)×25年=2,000万円 | 5,500万円 |

生活費は、総務省統計局が発表した「家計調査年報(家計収支編)2021年(令和3年)」の結果を基に、65歳までは年間350万円、65歳以降は年間300万円で算出。年金額は、基礎年金(80万円×2)に厚生年金(35歳20万円、45歳40万円、55歳60万円)をそれぞれ加算し算出しています。

表からもわかる通り、45歳で早期退職する場合に必要な貯金額は9,500万円です。会社員の給与収入だけではハードルの高い貯金額となっており、若い時期から副業や資産運用などを積極的に行い早期退職に向けた事前の準備が必要と言えます。

早期退職のメリット

40代での早期退職は今後の生活に影響を与えるため、メリット・デメリットを正しく把握したうえで決断することが大切です。早期退職のメリットをそれぞれ解説していきます。

退職金が通常より割増しされる

早期退職すると退職金が割増しされます。早期優遇退職制度を利用して退職すると、退職金が上乗せされて受け取れるのが特徴です。

退職金の割増金額の算出方法は、次のように企業によって異なります。

- 年齢に応じた絶対額

- 基本給の月数

- 年齢に応じた退職金の割増率

- 年収ベース

退職金の割増金額は会社の業績や経営状況・募集理由・対象者の年齢など、企業の規程に沿って決められます。一般的には「退職金+給与の12〜24カ月分を上乗せ」の金額で計算される仕組みです。

会社都合の退職扱いになる

早期優遇退職制度は会社都合の退職扱いです。会社都合で退職すると、雇用保険の面で自己都合退職よりも有利になる場面があります。会社都合の退職扱いになると、自己都合退職より早く失業手当(失業給付金)を受け取れます。

自己都合退職では「離職日の翌日から7日間の待期期間に加えて2ヶ月後」に支給されます。一方、会社都合退職は「基本手当の受給資格が決定した日から7日間待った翌日」からの支給なのです。

失業手当の計算方法は以下の手順です。

- 賃金金額を計算する

- 基本手当日額を計算する

- 基本手当の総額を計算する

それぞれ計算方法を解説していきます。

1. 賃金日額を計算する

賃金日額の計算方法:退職前6ヶ月の給与総額÷180(6ヶ月×30日)

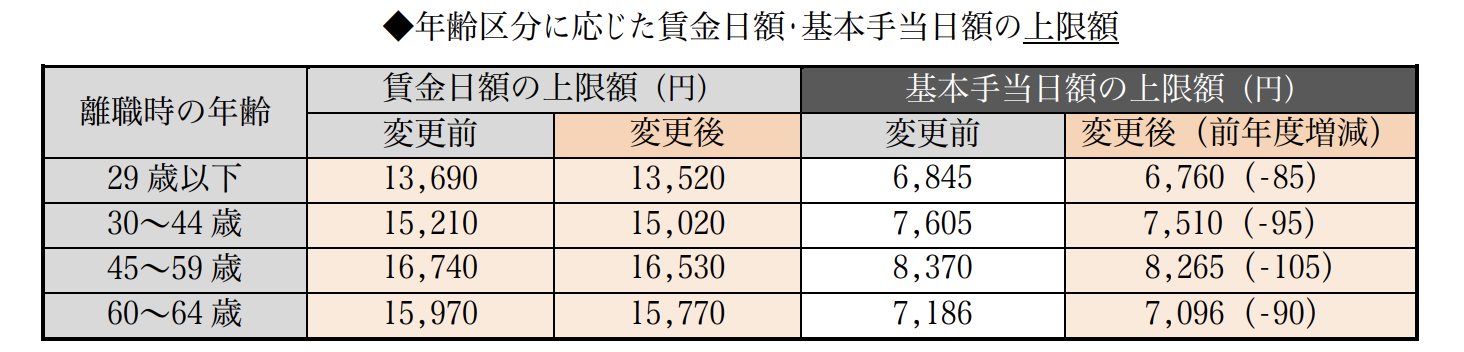

賃金日額は原則賞与を含まない6ヶ月の給与を180で割った数値です。賃金日額にはそれぞれ上限・下限があります。

参考:厚生労働省

参考:厚生労働省

令和3年8月1日から賃金日額の上限額・下限額が変更されました。賃金日額の上限額は年齢ごとに分けられ、45〜59歳の場合は16,530円です。賃金日額の下限額は年齢に限らず金額が決められ、2,577円になります。

2. 基本手当日額を計算する

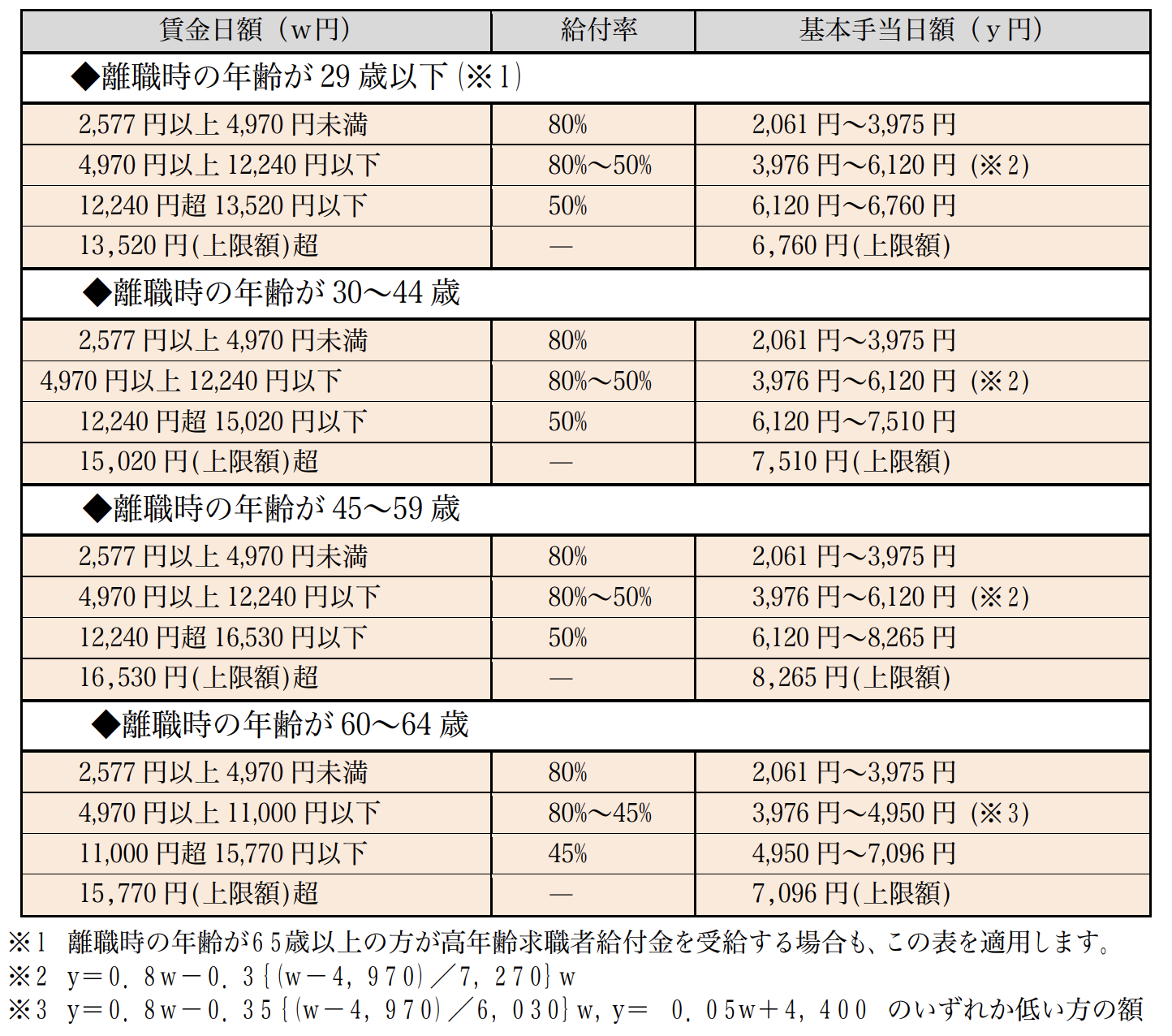

基本手当日額の計算方法:賃金日額×45〜80%(年齢や賃金日額によって異なる)

基本手当日額は賃金日額に給付率を乗じて計算します。給付率は賃金日額が高い人ほど低く設定される傾向です。

参考:厚生労働省

基本手当日額にも上限額・下限額があります。離職時の年齢が45〜59歳だった場合、基本手当日額の上限額は8,265円、下限額は2,061円です。

3. 基本手当の総額を計算する

基本手当の総額の計算方法:基本手当日額×所定給付日数

所定給付日数は「自己都合退職」なのか「会社都合退職」かで変わります。ハローワークインターネットサービス – 基本手当の所定給付日数を参考に解説していきます。

一般の離職者の基本手当の所定給付日数

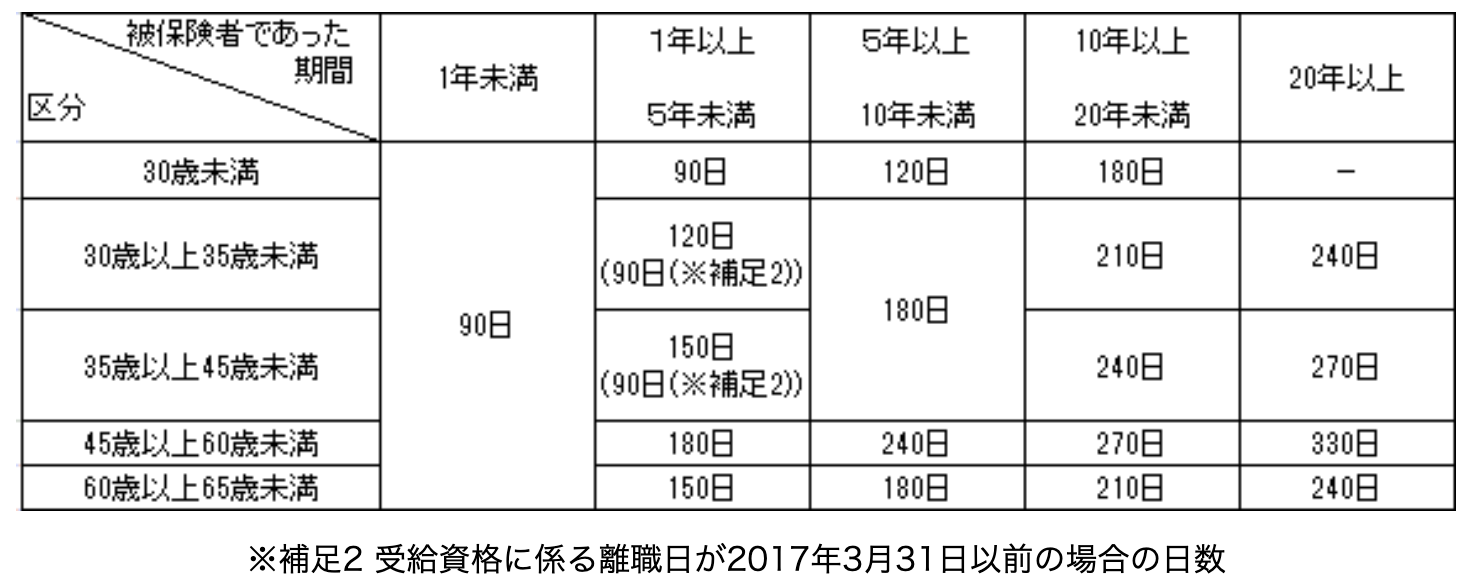

自己都合退職の場合、給付日数は全年齢で最短90日、最長150日です。被保険者であった期間が1年未満の人は支給されません。

被保険者:健康保険に加入し、病気やけがをしたときに必要な給付を受けられる人

自己都合退職に対して、会社都合退職は下記期間になります。

特定受給資格者の基本手当の所定給与日数

自己都合退職と異なり、被保険者であった期間が1年未満でも給付日数が発生します。45歳以上であれば最短で90日間、最長で330日獲得できるのが特徴です。

早期退職は会社都合退職になるので、離職時の年齢が45〜59歳で被保険者であった期間が20年以上の場合、失業手当の総額は最大で

8,265円×330日=272万7,450円

になります。

上記のように自己都合退職の失業手当の総額を計算すると、支給額は最大で123万9750円になります。このように、同じ年齢でも会社都合退職と自己都合退職では最大約148万円の差があるのです。

早期退職のデメリット

上述で早期退職のメリットとして

- 退職金が上乗せされて受け取れる

- 会社都合退職になるので雇用保険の面で有利になる

などを挙げました。では、早期退職をすることで起こりうるデメリットはなんでしょうか。

収入が安定しなくなる

退職すると月々決まった額の収入がなくなるため、なかなか収入が安定しません。再就職が決まるまで、退職金や失業手当、今までの貯金から生活費をまかなう必要があります。

早期退職後に再就職で収入アップを目指したものの、転職活動がうまくいかず長引く可能性もあります。離職期間が長くなるほど再就職は難しくなるので、退職前に転職活動の準備をしておくことが大切です。

事前に十分な貯金を蓄えたり、退職後の収入源を考えたりすることで解決できます。収入面を考えたうえで早期退職するかどうか見極めましょう。

社会的な信用がなくなる

早期退職すると会社員という立場ではなくなるため、社会的な信用が低くなります。なぜなら、会社員と比べて収入が安定しないと判断されるからです。

社会的な信用が低くなると、ローンやクレジットカードの審査に通りにくくなります。退職前に住宅・車などの大きな買い物をすませ、クレジットカードを作ることをオススメします。

会社員が早期退職を考える3つの理由

前述のように、SNSにおいても早期退職への関心は多く見られます。では、なぜ会社員は早期退職を考えはじめるのでしょうか。早期退職を考える理由は主に3つあります。

理由1:会社の待遇に不満があるから

45歳が早期退職を考える理由の1つに「会社の待遇への不満」があり、主に以下が挙げられます。

- 給与

- 賞与

- 職場での地位

給与や賞与は一定水準まで達するとそれ以上あがらず、自分より上の管理職が多いと職場での地位もなかなか上に行けません。しかし、待遇に不満を持ち続けたまま仕事するのは悪循環です。

会社の待遇に不満がある人は、早期退職を機に転職活動をはじめてみるのもよいでしょう。

転職活動することで給与や賞与がいままでよりも増えたり、職場での役職も管理職のポジションになったりする可能性があります。

理由2:キャリアアップをしたいから

45歳定年制を考える人のなかには、キャリアアップのために早期退職を選ぶ人もいます。早期退職をすることで在職中にできなかった仕事にも、残りの人生で挑戦できるチャンスがあります。45歳からであれば転職先でのキャリアアップは可能です。

最近では、キャリアアップを目指す早期退職者のために「セカンドキャリア開発」を導入している企業もあります。従業員に対して新しいスキルを身に付けさせて人材価値を向上させるのが目的です。

人材価値を高めたうえで早期退職を選ぶことで、転職先でのキャリアアップを叶えられます。

理由3:いまの会社の仕事がマンネリ化したから

いまの仕事がマンネリ化している人も早期退職を検討する傾向があります。長期間同じ職場で仕事を続けていると、以下のような理由で仕事がマンネリ化します。

- 達成感を得られない

- 理想が持てなくなった

達成感を得られないまま仕事を続けると、流れ作業で仕事をするようになります。流れ作業の状態が続くと日々の業務を「できて当たり前」と思うようになり、仕事がつまらないと感じモチベーションの低下につながるのです。

また、長い期間同じ職場に勤めていると、仕事や職場の現実を知り「理想が持てない」「目標がない」と思う可能性も少なくありません。

マンネリ化から抜け出したい人は早期退職することで、残りの人生のなかで新しい仕事にも出会えるかもしれません。

早期退職で注意すべき4つのポイント

早期退職には上記のようにメリット・デメリットがありますが、その他に注意しなければならないポイントが4つあります。それぞれ解説していきます。

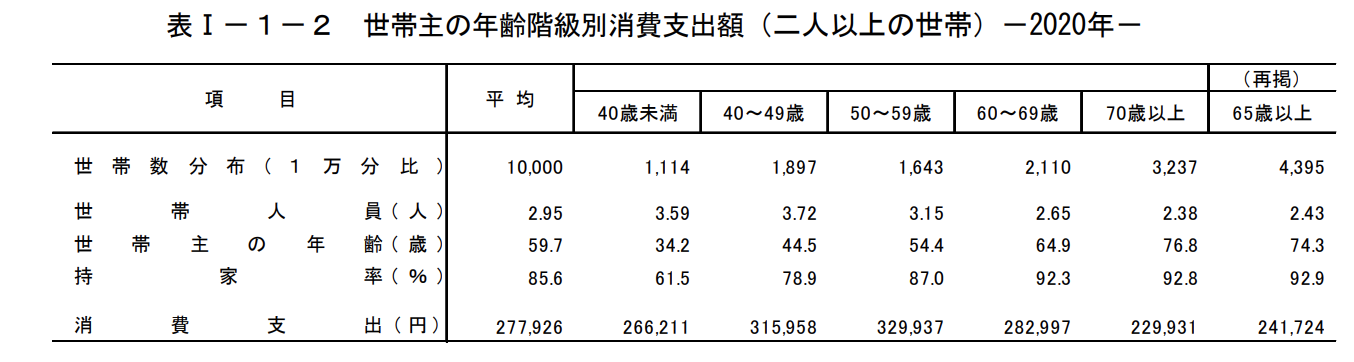

退職してからかかるお金を計算しておく

45歳で早期退職する上で、退職後にかかるお金を計算しておく必要があります。以下のデータから、40〜49歳の世帯は1ヶ月で31万5,958円かかる可能性があります。

参考:家計調査報告(家計収支編)2020年(令和2年)平均結果の概要

1年間の消費支出を計算すると、必要な資金は以下の通りです。

31万5,958円×12ヶ月=379万1,496円

家族がいる40代の人は、教育費やローンの支払いが残っている可能性もあります。必要なお金を計算し、退職後の収入をどうするのか考えたうえで早期退職すべきなのか判断しましょう。

自分の仕事の引継ぎ準備をする

早期退職を検討している人は、退職前に自分の仕事の引継ぎ準備をしましょう。仕事の引継ぎは法律上義務ではありませんが、会社に損失が出る可能性もあるため、しっかり引き継ぐことで円満に退職できます。

仕事の引継ぎは以下のような準備をするとよいでしょう。

- 引継ぎのスケジュール作成

- 引継ぎの資料作成

- 後任者の教育

引継ぎのスケジュールを作成することで、退職日までに引き継がなければならない内容を上司や後任者と確認できます。引継ぎの資料作成では業務の概要や取引先など、業務上の注意点をまとめることでスムーズに引継ぎができます。

引継ぎの資料を作成し終えたら、後任者と取引先に引継ぎのあいさつをして、引継ぎの準備を済ますのが一般的な流れです。

退職金の支給額と受け取り方を確認しておく

退職する前に、退職金の支給額と受け取り方を確認する必要があります。先にも述べたように、退職金の支給額は企業によって異なるため、勤務先の就業規則を確認しましょう。

退職金の受け取り方はいくつかパターンがあります。代表的なのは以下の3パターンです。

- 一時金タイプ

- 年金タイプ

- 退職一時金と年金の併用タイプ

一時金タイプは企業から一括で退職金が支払われ、経営状況に関係なく支給されるのが特徴です。年金タイプは退職金を年金としてもらえ、長期間で受け取るほど受け取り総額が上がります。

併用タイプはうまく活用できると税の負担を減らせるのが特徴です。うまく活用できなかった場合、受取総額が増えないのに負担する税の金額が高くなるので注意が必要です。

企業ごとに受け取り方法が指定されているので、事前によく確認しておきましょう。

45歳で退職した場合の年金受給額を把握しておく

45歳での早期退職は、年金受給額が減額される可能性があるため注意が必要です。年金受給額が減額される理由には、老齢厚生年金の加入年数が関わっています。

45歳で早期退職した場合、退職時点で老齢厚生年金から脱退することとなり、45歳から60歳まで老齢厚生年金に加入していない期間が発生します。そのため、満期で退職した人と比べて老齢厚生年金の加入期間が短くなり、年金受給額が少なくなるのです。

45歳で早期退職した場合と、満期で退職した場合の年金受給額をシミュレーションし比較したものが下記の表になります。「国税庁の民間給与実態統計調査」を参考に、40代後半の平均年収となる500万円をベースにした計算結果です。

| 退職時期 | 月額 | 年額 |

| 45歳で早期退職 | 約16万円 | 約192万円 |

| 満期で退職 | 約26万円 | 約312万円 |

正確な年金受給額は、より詳しい年収や保険料の納付月数などによって変わるため、あくまで単純計算による結果ですが、月間で約10万円も少ないことがわかります。

45歳での早期退職は年金の受給額にも大きく影響することを理解し、退職後の生活が成り立つのか十分な見極めが必要と言えます。

転職活動をする場合、在職中に準備を進める

企業への転職を考えている人は、退職後から準備を進めるのではなく在職中に準備するのがオススメです。退職後から転職活動をすると、転職先が決まらない焦りから目先の年収や年間休日などの条件だけで企業を判断してしまいます。

在職中に転職活動を進めることで、多くの情報のなかから「自分に合った転職先」を正しく選択できます。在職中の転職準備として、やるべきことは以下の通りです。

- 自己分析

- 履歴書や職務経歴書の作成

- 転職の専門家に相談

転職活動する際は事前に自己分析しておくとよいでしょう。事前に自分が大切にしている価値観や強みを明らかにすることで、転職の軸がブレずに転職活動を進められます。

転職活動では、志望する企業が求める人物像の分析と合わせて、履歴書や職務経歴書などの書類を作成していきましょう。

転職活動に不安がある場合は、人材紹介会社やキャリアコンサルタントなど転職の専門家へ相談するのも一つの手段です。専門家は転職について客観的なアドバイスをしてくれるので、精神的にも頼りになります。

>>40代の転職の現実とは?40代で転職を成功させる方法を徹底解説

45歳で早期退職した後のキャリアプラン

45歳で早期退職を決断する前に、退職後のキャリアプランをしっかり立てておきましょう。45歳で早期退職した場合、以下のキャリアプランが想定されます。

転職活動をする

早期退職後、新しい転職先に会社員として就業するケースです。40代で転職を成功させるためには以下のポイントをアピールするのが重要です。

- 即戦力である

- マネジメント能力がある

- 協調性と柔軟性を持っている

企業は採用においてより即戦力である人材を求めます。いままで培ってきた専門分野の知識や経験を「志望企業で活かせる」とアピールすることによって、40代でも企業に評価されます。

転職市場では40代の人材にマネジメント能力を求める企業がほとんどです。プロジェクトだけではなく部下のマネジメントも経験していることで、市場価値の高い人材になります。

また、転職活動では「協調性」と「柔軟性」をアピールすることも大切です。企業は転職希望者に対し「会社の風土に馴染めて、年下の先輩社員とも交流を深めるコミュニケーション能力があるか」を重要視します。

上記の要素をアピールすることで、転職活動が成功する可能性が上がります。

個人事業主として独立する

早期退職する人のなかには個人事業主やフリーランスとして独立するケースもあります。個人事業主・フリーランスの実態に関する調査 報告書によると、フリーランスの年齢構成は副業フリーランスも含めると全体の7割が40代以上です。

個人事業主やフリーランスはいままでの経験やスキルを活かして、業務や作業の依頼を受けて仕事をします。独立する人の傾向として、デザイナーやシステムエンジニア、Webライターとして活躍する人が多くいます。

独立すると会社員のように働く場所や時間に縛られない一方で、収入面が安定しません。独立する人は在籍時からの人脈で仕事を獲得していきましょう。継続して案件を獲得できれば、個人事業主として独立しても安定して収入を得られます。

起業する

45歳で早期退職した後に、新しい会社を作って起業するのも一つのキャリアです。早期退職したタイミングで起業するメリットは資金の用意がしやすいところです。

起業すると事業が軌道に乗るまでに資金が底をついてしまうリスクがあります。早期退職のタイミングであれば、退職金を起業の資金に当てられます。

起業を考えている人は在籍時に起業に必要なスキル・事業計画の準備を少しずつ考えはじめましょう。

起業するときは、会社員時代のスキルだけではなく「経営者」としてのスキルも必要です。自分が起業する分野の知識や市場は最低限理解する必要があります。

また、起業では計画的に資金繰りをしなければなりません。金融機関から融資を受ける際にも事業計画書は必要になるので、事業の収益見込みを考えて設計しましょう。

まとめ

45歳での早期退職はメリット・デメリットがそれぞれあり、退職前に情報を集めておくことで慌てずに対応できます。早期退職した後に準備不足で後悔しないよう入念に計画し、対策を練ることが大切です。

早期退職を有意義なものにするためには、退職後にどのように過ごすかが重要です。「早期退職したあとに自分が何をやりたいのか」「やりたい仕事に挑戦するためにどんなキャリアを歩むのが良いのか」など、事前にキャリアプランを描く必要があります。

上記で述べたキャリアプランはあくまで一例です。自分が置かれている状況と照らし合わせたうえで最適な決断を下し、後悔のないキャリア選択をしましょう。